提到防水材料,很多人马上会想到大家耳熟能详的品牌——东方雨虹,其产品服务过鸟巢、大兴机场、首都机场T3航站楼等重大项目,实力可见一斑。得益于城市化浪潮和过去房地产强劲的发展势头,2008年公司上市,2008-2023年业绩增长46倍,上榜《财富》中国上市公司500强。

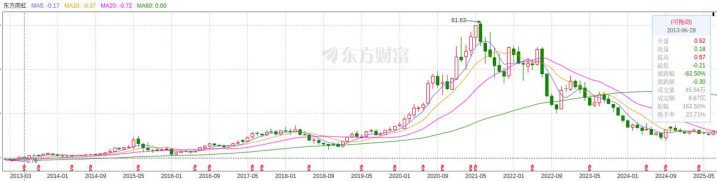

得益于稳健、快速增长的业绩以及高分红等特征,公司股票一度受到资本市场的追捧,其股价在2021年曾一度超过61元。

但受房地产周期等因素影响,公司自2021年起,利润便开始走下坡路,归母净利润从2021年的42.05亿元降低至2024年的1.08亿元,股价总体也随之下行,目前股价在12元/股左右。

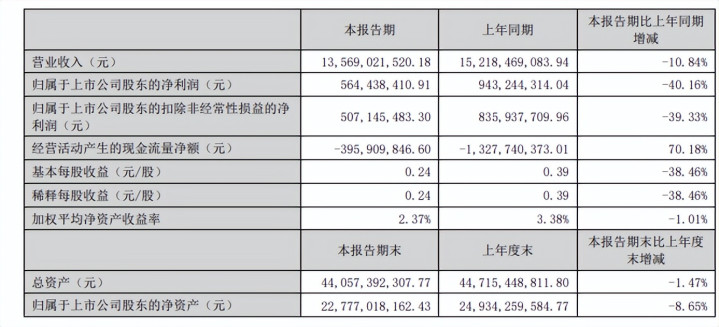

7月30日,公司发布2025年半年报,上半年实现营业收入135.69亿元,同比下降10.84%,归母净利润5.64亿元,同比下降40.16%。

为何归母净利润下降幅度远超营业收入?

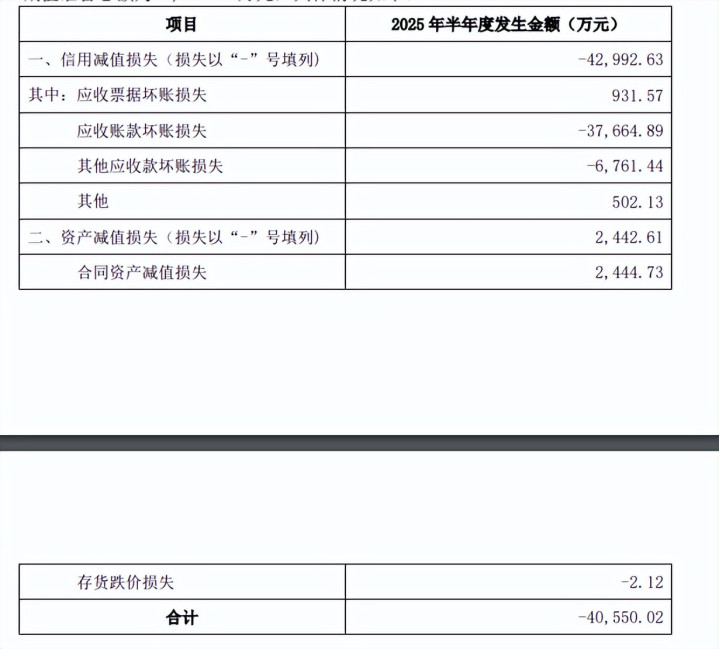

从公司同一天发布的《关于 2025 年半年度计提资产减值准备及核销资产的公告》可以找到重要原因。基于谨慎性原则,公司对合并报表范围内截至2025年6月30日的各类资产进行了全面清查,对相关资产价值出现的减值迹象进行了充分分析和评估,经减值测试,

从谨慎性角度出发,公司需计提相关资产减值准备。2025年半年度公司计提资产减值准备总额为40,550.02万元。笔者预测,由于房地产企业是公司的重要客户,近几年不少房地产企业财务困难,资金链断裂,相关应收账款无法收回,因此计提了减值准备。如果刨去这些减值损失,归母净利润则与去年相当。

但是,从经营活动现金净流入情况看,虽然较去年有所好转,但上半年仍然净流出近4亿元,公司现金流不容乐观!

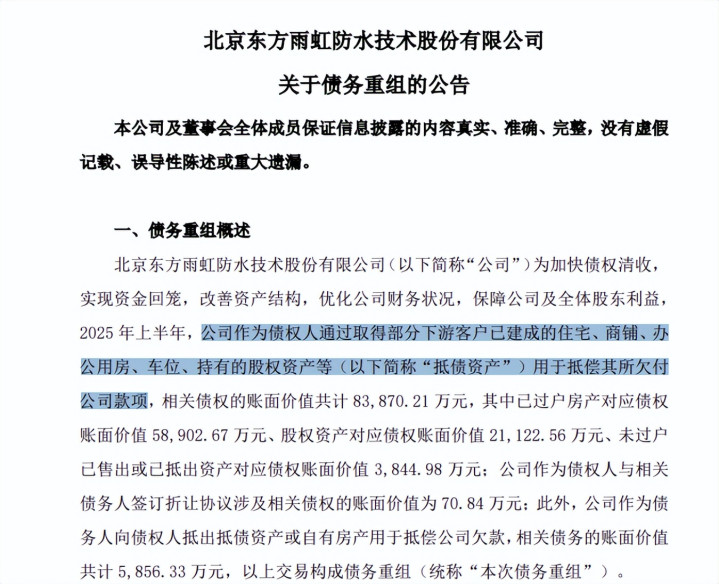

鉴于目前的困境,公司也在积极绿城、金科等房地产企业进行债务重组,公司作为债权人通过取得部分下游客户已建成的住宅、商铺、办公用房、车位、持有的股权资产等(以下简称“抵债资产”)用于抵偿其所欠付公司款项,以挽回损失。

从公司财务情况看,半年报显示公司账面货币资金50.74亿元、交易性金融资产7.44亿元(还是很有钱啊!),应收账款94.08亿元(较年初增加约20亿元),大环境下,如此高的应收账款,以后会有多少坏账?同时债务规模也较高,短期借款59.39亿元、应付账款33.61亿元、其他应付款44.14亿元、一年内到期的非流动负债11.84亿元,长期借款12.26亿元。

账上明明有50多亿现金,为何不拿去支付、偿还相关款项?

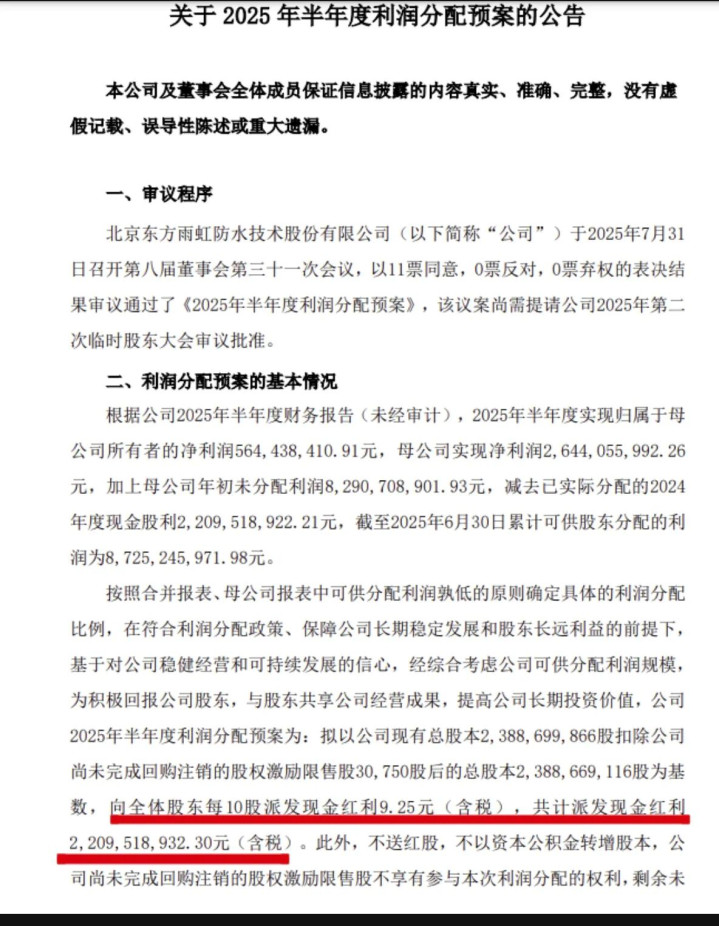

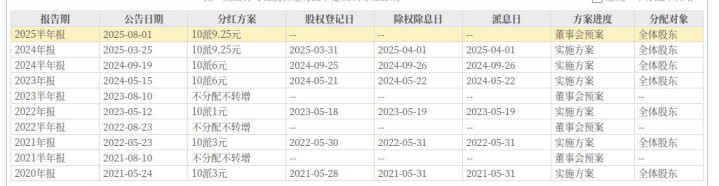

但无论如何,东方雨虹对股东是真大方,在高额负债的同时,仍按每10股派发现金红利9.25元进行中期分红,分红金额高达22.09亿元。近两年,公司除年报分红外,中报也进行分红,对股东确实很大方啊!

不过,从股权结构看,高额分红最受益的还是实际控制人李卫国啊!

真正实盘配资提示:文章来自网络,不代表本站观点。